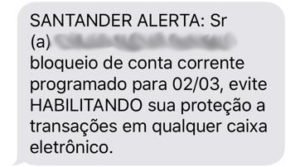

muito provável que seu banco já tenha te enviado alguma mensagem pelo celular com alerta de transações em sua conta, caso você tenha habilitado esse serviço. Também é possível que você tenha recebido alguma outra mensagem como esta:

Então você, preocupado com seu rico dinheirinho em sua conta, a fim de evitar algum bloqueio indevido, procura o caixa eletrônico e acaba seguindo as orientações da mensagem.

Algumas horas ou dias mais tardes, quando decide consultar o extrato da sua querida conta bancária, percebe uma triste surpresa. “MEU DEUS! Onde está meu dinheiro? Me roubaram!”. Lá estão movimentações que, com certeza, não foram você quem realizou. Pagamento de boletos em valores altos; transferências para pessoas que você nunca viu na vida; e até empréstimo automático para prejudicar ainda mais sua vida financeira, deixando para trás uma dívida enorme.

Se você nunca passou por isso, agradeça e continue tomando cuidados em não passar suas informações para ninguém desconhecido, seguindo as orientações de segurança de seu banco e até mesmo não confiando em mensagens que você receba que te peçam para realizar qualquer atividade em algum caixa eletrônico. Desconfie sempre!

Agora, se você faz parte desse seleto grupo de vítimas de golpe bancário e teve suas economias subtraídas de forma injusta e indevida, espero trazer algumas dicas para te ajudar nesta situação desesperadora.

PRIMEIRO PASSO

Ligue para a central de atendimento de seu banco através dos telefones disponibilizados no verso de seu cartão vinculado à sua conta bancária ou dos disponíveis nos sites oficiais do seu banco, isso para que você possa bloquear todo e qualquer acesso à sua conta, a fim de evitar novas movimentações indevidas na conta, caso tenha sobrado algo lá. Anote sempre o número de protocolo! É muito importante ter isso registrado.

SEGUNDO PASSO

Registre um Boletim de Ocorrência (o famoso “B.O.”). Isso mesmo. Procure a delegacia mais próxima de sua residência portando seu documento de identidade, um extrato impresso da sua conta onde apareça os desvios e movimentações indevidas, bem como a possível mensagem de texto que você tenha recebido.

É muito importante, apesar do tempo que podemos “perder” em uma delegacia movimentada, que você registre o ocorrido em um B.O. Isso ajuda não só em possíveis investigações de quadrilhas que vivem desses golpes, como te ajudará nos próximos passos.

TERCEIRO PASSO

Com uma via do Boletim de Ocorrência em mãos, vá até sua agência bancária e procure o gerente responsável pela sua conta. Informe o ocorrido, apresente o B.O. e pergunte sobre o estorno das movimentações indevidas. Com isso o(a) gerente irá abrir um chamado interno para investigar o ocorrido e verificar a possibilidade de te reembolsar os valores retirados indevidamente de sua conta, ou irá te instruir para realizar este atendimento através da central de atendimento por telefone. (Novamente, não se esqueça de guardar números de protocolo!)

Agora é que o “jogo” começa.

Você pode ter sorte e o banco te reembolsar dentro de alguns dias os prejuízos que você teve, ou simplesmente vão falar “azar o seu!” (não com essas palavras, claro!).

Se te reembolsarem logo, considere-se uma pessoa de sorte. Caso não façam nada para resolver seu problema, vamos continuar nossa lista.

QUARTO PASSO

Com os protocolos de atendimento anteriores, procure contato com a Ouvidoria de seu banco. Confesso que geralmente não resolve a situação, mas ajuda a colocar pressão na instituição financeira para resolver seu caso sem entrar com processo.

QUINTO PASSO

Caso você tenha recebido mais uma negativa da Ouvidoria, agora é hora de acionar o Banco Central do Brasil – BACEN e registrar sua reclamação, que pode ser feita através deste link: https://www.bcb.gov.br/acessoinformacao/registrar_reclamacao

Você também pode entrar no Consumidor.gov.br e registrar sua reclamação lá também!

Para isso você também irá precisar ter em mãos os protocolos de atendimento do banco que você recebeu até aqui.

Este calvário todo é para que você tenha chances de recuperar seu prejuízo de forma extrajudicial, ou seja, sem precisar entrar com um processo contra o banco para recuperar o que foi tirado de você indevidamente, mas também para ter a situação toda documentada para caso precise recorrer à Justiça.

Se após o contato com o Banco Central ou com o Consumidor.gov.br você conseguiu ter seu problema resolvido e seu dinheiro reembolsado, também se considere sortudo(a)!

Caso não tenha obtido sucesso até o quinto passo, eu arrisco dizer que resta apenas um último passo.

SEXTO PASSO

Procure um advogado de sua confiança. Feliz ou infelizmente, agora resta buscar o Judiciário para resolver essa questão, tudo com base no Código de Defesa do Consumidor. Neste momento, apenas um advogado poderá analisar melhor seu caso em concreto para verificar o ocorrido e buscar a melhor forma de buscar uma reparação pelos danos sofridos através de um processo, podendo conseguir um reembolso total do seu prejuízo e até mesmo danos morais!

Se você ficou curioso para saber mais sobre seus direitos e quer saber mais, continue lendo. Caso contrário, pode parar por aqui e começar a realizar os passos acima e procurar seu advogado!

Quer saber mais sobre a Lei aplicada? Ótimo. Vamos lá.

Primeiramente você precisa saber que sim, a sua relação com um banco, neste caso, se trata de uma relação de consumo protegida pelo Código de Defesa do Consumidor – Lei 8.078/90.

Vamos espiar o que diz os artigos 2º e 3º do CDC:

Art. 2° Consumidor é toda pessoa física ou jurídica que adquire ou utiliza produto ou serviço como destinatário final.

Art. 3° Fornecedor é toda pessoa física ou jurídica, pública ou privada, nacional ou estrangeira, bem como os entes despersonalizados, que desenvolvem atividade de produção, montagem, criação, construção, transformação, importação, exportação, distribuição ou comercialização de produtos ou prestação de serviços.

§1° Produto é qualquer bem, móvel ou imóvel, material ou imaterial.

§2° Serviço é qualquer atividade fornecida no mercado de consumo, mediante remuneração, inclusive as de natureza bancária, financeira, de crédito e securitária, salvo as decorrentes das relações de caráter trabalhista.

Mais adiante, no artigo 14 do CDC, temos que o fornecedor de serviço, neste caso o banco, responde de forma objetiva pelos danos causados ao consumidor, neste caso você, por alguma falha na prestação do serviço contratado – a guarda do seu dinheiro.

Art. 14. O fornecedor de serviços responde, independentemente da existência de culpa, pela reparação dos danos causados aos consumidores por defeitos relativos à prestação dos serviços, bem como por informações insuficientes ou inadequadas sobre sua fruição e riscos.

A “responsabilidade objetiva” é, assim como diz no artigo acima, “independentemente da existência de culpa”, ou seja, mesmo que o banco não seja o culpado direto pelo sumiço do seu dinheiro suado, ele é responsável pelo ocorrido, pois entende-se que houve falha na prestação do serviço de guarda do seu dinheiro, vez que pessoas mal intencionadas conseguiram entrar na sua conta e levar tudo.

“Mas ‘doutor’, fiquei sabendo que o banco pode se safar dessa alegando a ‘culpa exclusiva do consumidor’ por ter caído no golpe”.

Se olharmos o parágrafo terceiro do artigo 14, veremos o seguinte:

§3° O fornecedor de serviços só não será responsabilizado quando provar:

I – que, tendo prestado o serviço, o defeito inexiste;

II – a culpa exclusiva do consumidor ou de terceiro.

Mas calma lá, não é bem assim.

Você conhece a pessoa que “raspou” sua conta no banco? Você passou seus dados pra ela, como agência, conta e senha de acesso? Não? Ótimo. Então a culpa não é exclusivamente sua!

Quando caímos nesse tipo de golpe, normalmente os fraudadores já possuem nossas informações pessoais, como nome completo, número da conta, senhas de acesso, endereço e telefone, por exemplo.

Mas como o acesso e controle da conta através de computadores pela internet muitas vezes só pode ser liberado por quem detém o cartão de acesso à conta, ou até mesmo depende da utilização da biometria, os golpistas se utilizam do famoso “SMS” para nos enviar mensagens que nos façam acreditar ser do banco, nos induzindo a liberar o computador ou smartphone cadastrado por eles para ter acesso à conta. E é aí que “ajudamos” no sucesso do golpe.

Porém, se de alguma forma os fraudadores não tivessem conseguido as informações de acesso à conta, incluindo a senha pessoal, jamais conseguiriam cadastrar um computador e “pedir” para que você liberasse o acesso deles.

É por isso que o banco, salvo melhor juízo, leva a responsabilidade pelo ocorrido e tem o dever de te reparar os danos que você sofreu pela falha na prestação dos serviços prestados.

Tem até Súmula do Superior Tribunal de Justiça – STJ sobre o tema:

SÚMULA 479 – As instituições financeiras respondem objetivamente pelos danos gerados por fortuito interno relativo a fraudes e delitos praticados por terceiros no âmbito de operações bancárias. (Súmula 479, SEGUNDA SEÇÃO, julgado em 27/06/2012, DJe 01/08/2012)

Então chega o Código Civil para complementar a coisa toda e justificar o dever de o banco reparar seu prejuízo:

Art. 186. Aquele que, por ação ou omissão voluntária, negligência ou imprudência, violar direito e causar dano a outrem, ainda que exclusivamente moral, comete ato ilícito.

Art. 927. Aquele que, por ato ilícito (arts. 186 e 187), causar dano a outrem, fica obrigado a repará-lo.

Parágrafo único. Haverá obrigação de reparar o dano, independentemente de culpa, nos casos especificados em lei, ou quando a atividade normalmente desenvolvida pelo autor do dano implicar, por sua natureza, risco para os direitos de outrem.

Por este motivo que você deve seguir o sexto passo e procurar um advogado. Ele vai poder analisar de perto seu caso e ver se você tem chances de ter sucesso no seu processo, pois cada caso é um caso e os pequenos detalhes do seu caso podem formar a opinião do juiz que irá julgar sua demanda.

Veja um exemplo recente de decisão de um caso que o consumidor perdeu em Primeiro Grau e conseguiu reverter o processo em Segundo Grau através de um recurso de apelação:

AÇÃO DE INDENIZAÇÃO POR DANOS MATERIAIS E MORAIS – CONTRATO BANCÁRIO – OPERAÇÕES DE TRANSFERÊNCIAS, PAGAMENTO DE TÍTULOS E EMPRÉSTIMO FRAUDULENTO – Sentença de improcedência – Apelação do autor – Preliminar de cerceamento de defesa afastada – Provas suficientes ao deslinde da causa – Autor que teve sua conta bancária fraudada – Caracterização do denominado “Golpe do SMS” – Fortuito interno – Falha na prestação do serviço – Risco do empreendimento que acarreta responsabilidade objetiva da instituição financeira – Inteligência da Súmula nº 479 do C. STJ – Devolução dos valores subtraídos – Ademais, dano moral que restou caracterizado, fixado em R$ 10.000,00, em atenção às peculiaridades do caso concreto – Inversão da sucumbência – Recurso do autor parcialmente provido. (TJSP; Apelação Cível 1011948-59.2018.8.26.0011; Relator (a): Marco Fábio Morsello; Órgão Julgador: 11ª Câmara de Direito Privado; Foro Regional XI – Pinheiros – 3ª Vara Cível; Data do Julgamento: 06/08/2019; Data de Registro: 06/08/2019)

Um outro exemplo em que a pessoa foi levada a entrar em um site falso e digitar a senha, fazendo com que gerasse a tal “culpa exclusiva do consumidor”, citada lá em cima:

Contrato bancário – Declaração de inexistência da dívida e reparatória de danos morais – Sentença de procedência, em parte – Apelação do réu – Responsabilidade pelo golpe que não pode ser conferida à instituição financeira – Recebimento, pela correntista, de mensagem “SMS” com link para acesso de site e informação de dados bancários sigilosos – Senha e login fornecidos pela correntista em site falsamente atribuído ao réu – Fato estranho à prestação de serviços bancários, que não pode ser reputado como fortuito interno – Culpa exclusiva da consumidora – Excludente de responsabilidade – Apelação provida para reforma da r. sentença e improcedência do pedido. (TJSP; Apelação Cível 1040372-75.2017.8.26.0002; Relator (a): Gil Coelho; Órgão Julgador: 11ª Câmara de Direito Privado; Foro Regional II – Santo Amaro – 1ª Vara Cível; Data do Julgamento: 21/06/2018; Data de Registro: 22/06/2018)

Para finalizar, reforço a ideia de você sempre desconfiar. Caso receba uma mensagem que você acha que pode ser verdadeira, procure sua agência bancária antes de realizar qualquer procedimento, ou ligue para a central de atendimento de seu banco e questione sobre a mensagem recebida.

Se cair em um golpe, siga os passos indicados e tente fazer valer seus direitos!

{kind=link}

Deixar um comentário